La XIX edizione del Rapporto Assalco-Zoomark si presenta quest’anno con una importante novità: grazie a una lettura omnicanale (Totale Italia Omnichannel rilevato da Circana ricomprende: Iper+ Super+ Libero Servizio Piccolo 100/399mq+ Drugstores+ Discount+Negozi tradizionali+ Canale Specializzato Petshop+ Canale E-Commerce) che amplia la copertura delle catene specializzate e del canale online, il mercato complessivo pet food + pet care in Italia viene rilevato complessivamente per la prima volta e registra un valore di 5,3 miliardi di euro nel 2025, in crescita del 2,5% rispetto al 2024.

Nel 2025 il comparto Alimenti per cani e gatti, principale segmento del mercato, è pari a 4,2mld di euro e rappresenta il 79% delle vendite complessive, mentre il pet care, inteso

come accessori, igiene e salute, lettiere e alimenti per piccoli animali, vale 1,1 miliardi di

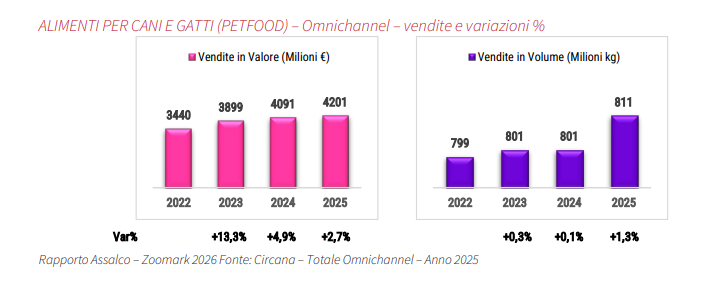

euro, pari al restante 21%. In particolare, i prodotti per l’alimentazione di cani e gatti crescono del +2,7% a valore ed evidenziano volumi che raggiungono 811mila tonnellate (+1,3%), confermando la solidità del comparto.

Il trend di medio periodo resta favorevole: tra il 2022 e il 2025 il mercato registra un tasso medio di crescita a valore (CAGR) del 6,9%, due punti in più rispetto al Largo Consumo Confezionato (+4,9%), passando da 3,4 a 4,2 miliardi di euro.

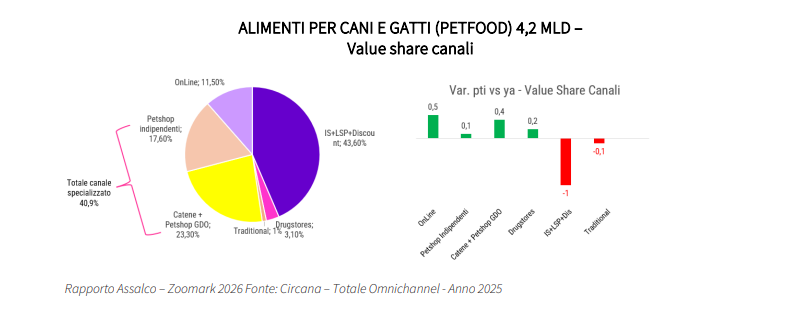

Sul fronte dei canali distributivi, prosegue il rafforzamento delle Catene specializzate e

dell’E-commerce. Le vendite online raggiungono l’11,5% del mercato a valore, sviluppando 483 milioni di euro di fatturato e guadagnando 0,5 punti di quota, mentre le Catene specializzate insieme ai Petshop della GDO arrivano al 23,3% (+0,4 punti).

Nel complesso il canale Specializzato (Petshop indipendenti, Catene e Petshop GDO) vale 1,7 miliardi di euro, cresce del 3,6% rispetto al 2024 e rappresenta il 40,9% delle vendite totali. Supermercati e Ipermercati flettono (-1%), confermando un progressivo spostamento degli acquisti fuori dal Grocery, che vale 2 miliardi di euro.

Gli alimenti per il gatto si confermano i più dinamici, ma cresce l’umido cane

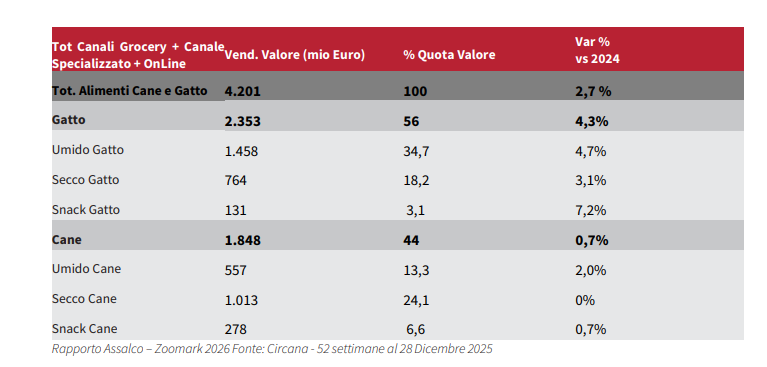

Con il 56% del valore e 2.353 milioni di euro di fatturato i prodotti per gatto restano il primo segmento del mercato, confermando una crescita (+4,3%), trainata dall’umido (+4,7%) e dagli snack (+7,2%). I prodotti per cane si attestano a 1.848 milioni di euro, pari al 44% del mercato, con una crescita più contenuta (+0,7%): l’umido registra il trend più positivo (+2%), mentre il secco rimane stabile pur confermandosi il segmento più rilevante per il cane.

Nel totale pet food omnicanale, gli alimenti umidi si confermano il segmento principale, con oltre 2 miliardi di euro di vendite, una crescita del 4% e una quota del 48% a valore. Seguono gli alimenti secchi a 1,8 miliardi di euro, in aumento dell’1,3% a valore, e il 42,3% di quota. Gli snack funzionali e fuoripasto valgono 409 milioni di euro e, pur rappresentando il 9,7% del mercato, sono il segmento più dinamico, con una crescita del 2,8% a valore e dell’1,7% a volume, trainata dagli snack per gatto (+7,2% a valore e +9,8% a volume).

Il mercato degli accessori

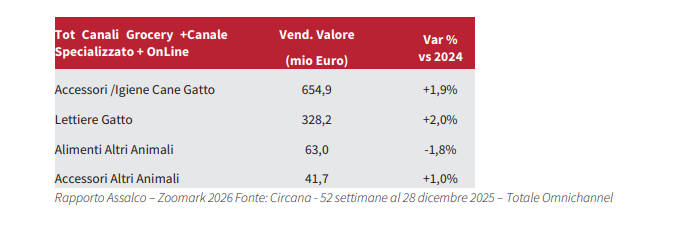

Per quanto riguarda il pet care, la nuova lettura omnicanale, che integra Grocery, Specializzato e Online, restituisce una fotografia più completa di categorie finora rilevate solo nel canale GDO (Iper, Super, Libero Servizio Piccolo). Il comparto vale 1,1 miliardi di euro: accessori e prodotti per l’igiene di cani e gatti sfiorano i 655 milioni di euro (+1,9%), con performance particolarmente positive per l’igiene e la salute del gatto (+18%); le lettiere confermano il trend favorevole degli ultimi anni, raggiungendo 328,2 milioni di euro (+2%); gli accessori per altri animali da compagnia salgono a 41,7 milioni di euro (+1,1%). Più contenuta la dinamica degli alimenti per altri animali, che si attestano a 63 milioni di euro (-1,8%).

Sul fronte distributivo, il canale specializzato si conferma decisivo per le categorie che richiedono maggiore profondità di assortimento e consulenza: qui passa il 62,4% delle vendite di accessori e igiene per cani e gatti e oltre tre quarti delle vendite di accessori per altri animali. Il Grocery resta particolarmente rilevante nelle lettiere per gatto, con il 46,9% delle vendite, mentre l’Online pesa soprattutto negli accessori, con quote intorno al 18%.

Sempre più diffusa la presenza di pet nelle famiglie italiane

Il Rapporto Assalco–Zoomark di quest’anno restituisce una fotografia più puntuale della

presenza dei pet nelle famiglie italiane, soprattutto per quanto riguarda le specie più

numerose e più complesse da rilevare, come pesci e uccelli. Nell’attesa di un’anagrafe

nazionale, la stima aggiornata degli animali da compagnia in Italia è di 53,6 milioni di

esemplari.

I pesci rappresentano la quota più consistente, 25,3 milioni di esemplari che vivono in circa 1,7 milioni di acquari; seguono i gatti (11 milioni) e i cani (9,1 milioni), che insieme superano i 20 milioni. Più contenuti, ma comunque rilevanti, i numeri di uccelli (4,1

milioni), rettili e anfibi (2,7 milioni), e piccoli mammiferi (1,4 milioni).

L’indagine approfondisce anche la penetrazione dei pet nella società italiana: il 54,5% delle famiglie vive con almeno un animale da compagnia. La percentuale sale al 66,7% tra le famiglie con bambini e resta superiore al 60% in quelle con figli oltre i 20 anni, indicando come i pet accompagnino la vita familiare e la presenza di figli, più che sostituirla. Cani e gatti sono i pet più diffusi, rispettivamente nel 28,7% e nel 26,7% delle famiglie.

{kind=link}