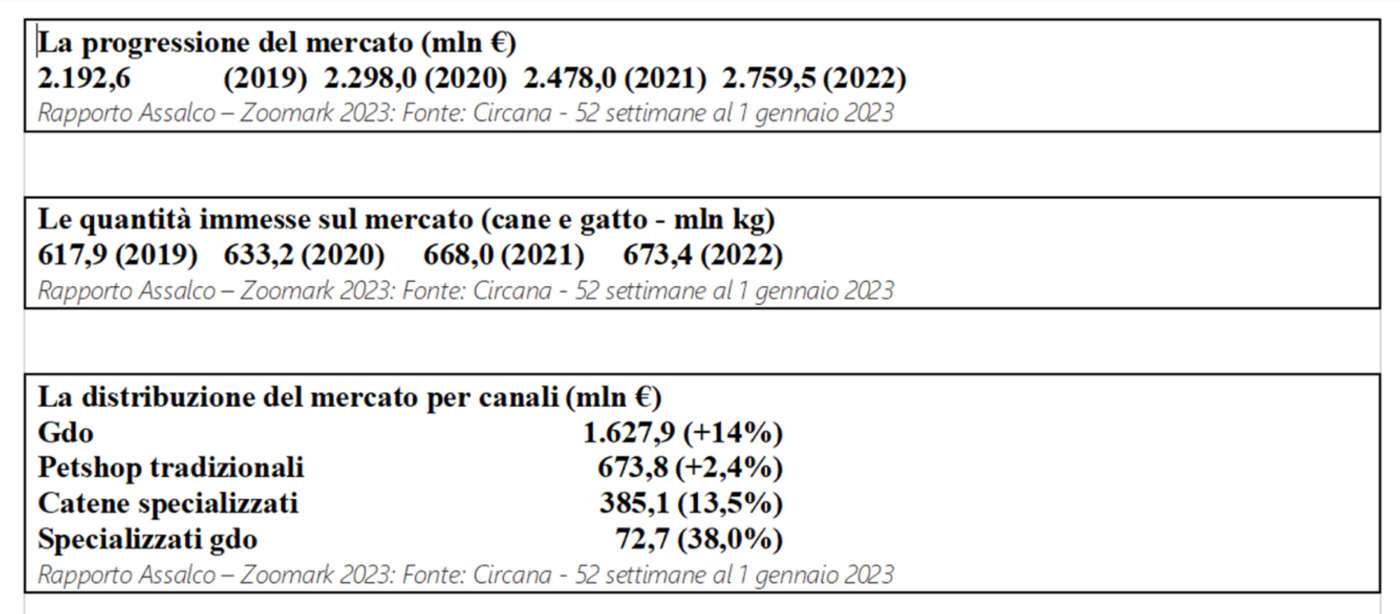

Anche nel 2022, in gdo il pet food ha saputo sviluppare una crescita superiore a quella del totale comparto del Largo Consumo Confezionato che ha visto un incremento delle vendite in valore pari al 6%. Nel periodo analizzato dal nuovo Rapporto Assalco-Zoomark, l’inflazione media dell’offerta Pet food ha infranto il tetto degli otto punti percentuali, ben oltre il +7,4% dell’inflazione media registrata dall’assortimento grocery generale.

Nell’anno terminante a dicembre 2022, il mercato degli alimenti per cane e gatto in gdo (Ipermercati + Supermercati + Libero Piccolo Servizio) ha sviluppato così una crescita di fatturato pari 14%. Rimanendo comunque positivo a volume, per quanto inferiore al punto percentuale.

In parallelo nel 2022 i Petshop della gdo hanno messo a segno un incremento di fatturato parecchio superiore, avvicinandosi alla soglia del 40%, accompagnato da un balzo dei volumi superiore al 30%. Un risultato spiegabile alla luce dei forti sviluppi di rete, ma che giustifica parimenti i forti investimenti fatti da numerose catene per presidiare il territorio specifico che guarda alle famiglie con animali in casa.

Aree geografiche

Per quanto riguarda la distribuzione geografica delle vendite, il Nord Italia sviluppa oltre la metà delle vendite, in particolare concentrate nel Nord Ovest. Il Centro Italia con la Sardegna risulta essere la seconda zona in termini di incidenza sul fatturato; mentre il Sud resta tuttora l’area minore per incidenza. Uno scenario che potrebbe cambiare radicalmente nei prossimi mesi in previsione dell’accentuata competizione che in quelle regioni vuole portare l’insegna di riferimento degli specializzati in Italia.

Nell’anno terminante il 1 gennaio 2023, il mercato dei prodotti per l’alimentazione dei cani e gatti in Italia ha sviluppato un giro d’affari di 2.759,5 milioni di euro per un totale di 673.449 tonnellate vendute.

Così per canale

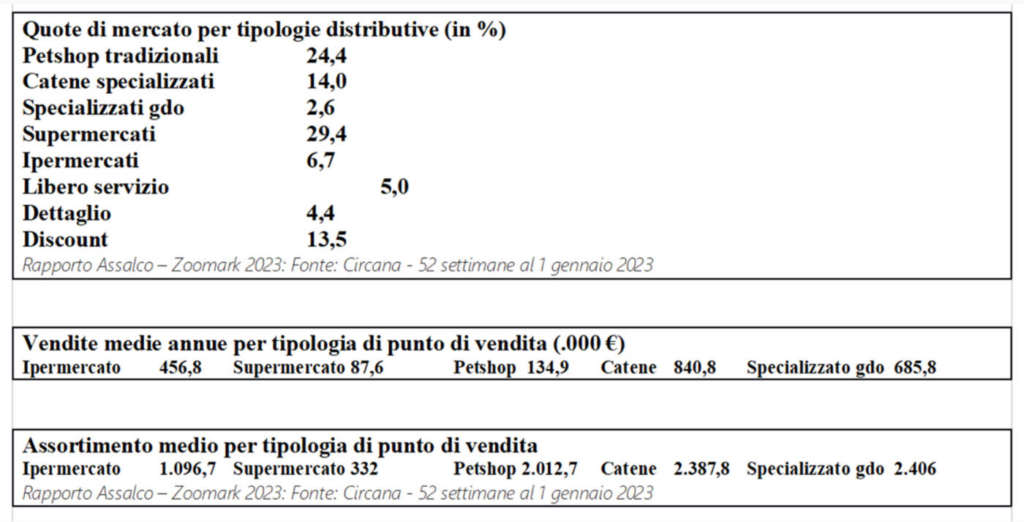

Al di là delle dinamiche di sviluppo brillanti degli specializzati e del loro buon momento di mercato, i generalisti canalizzano il 59% dell’incasso complessivo del mercato alimentare per animali (ossia oltre 1.600 milioni di euro) equivalente al 77% dei volumi. Nei generalisti si comprendono i dati provenienti dalla somma dei canali ipermercati, supermercati, superette, tradizionali (inclusi i Micromarket, punti di vendita inferiori ai 100 mq) e ovviamente i discount.

Tale risultato è legato principalmente alla capillarità di copertura del territorio di queste tipologie commerciali. I supermercati con oltre 9mila punti di vendita intercettano un terzo del fatturato del comparto e dei volumi. Segnalano una crescita in valore di 12,5%. Al suo interno i “superstore” performano sostanzialmente in modo simile. Meno brillanti gli ipermercati che sviluppano il 7% dei volumi e il 6,7% del fatturato del totale con una crescita in valore inferiore ai dieci punti, accompagnata da una flessione dei volumi. Funziona bene il vicinato di quartiere: le piccole superfici a libero servizio mostrano una crescita delle vendite di assoluto interesse in valore e registrano un +2,4% in volume a dimostrazione di uno spostamento dei luoghi di acquisto da parte degli italiani. Il canale discount è stato il più inflattivo nell’ambito dei canali generalisti. Paga uno scotto (leggero) in termini di volumi, ma si porta a casa una crescita a valore superiore al 20%.

Scenario parziale

Le catene specializzate pure valgono oggi sul mercato poco meno di 400 milioni di euro. Sono l’insieme di punti di vendita specializzati nella vendita di alimenti ed articoli per animali (oltre 750 negozi in Italia) dotati di una struttura gestionale di almeno 7 store di proprietà. Nelle rilevazioni di Circana (precedentemente IRI) che stanno alla base del rapporto Assalco-Zoomark ne vengono considerati solo 458. Mancano all’appello, fra gli altri, i negozi del leader Arcaplanet.

Nel 2022 continua lo sviluppo dei Petshop della gdo. Format distributivo sviluppato qualche anno fa da alcuni retailer alimentaristi (Conad, Coop, Selex, Végé), dotato di insegne proprie e facilmente riconoscibili in funzione di specializzazione -da Joe Zampetti ad Animali Che Passione, da Petstore Conad ad Amici di Casa Coop- nasce con l’intento di contrastare sullo specifico terreno dell’alimentazione per animali la crescente competizione delle catene Petshop. Sono oggi a tutti gli effetti punti di vendita specializzati che puntano sull’assortimento (ampio e presenza di prodotti premium, funzionali, dietetici) e sul servizio (personale qualificato, servizi di toelettatura e, a volte, veterinari). I Petshop della gdo con un fatturato pari a 72,7 milioni di euro hanno raggiunto un’incidenza sul mercato pari a 2,6% sul totale fatturato degli alimenti per cani e gatti.

Punto di forza degli indipendenti

Il negozio specializzato tradizionale si conferma un canale ad alta redditività insieme alle catene specializzate.

Questa tipologia commerciale, con poco più della metà dei punti di vendita dei soli supermercati (4.995 vs 9.246) fattura mediamente circa il doppio per singolo negozio: 134.900 euro/anno contro gli 87.619 euro/anno dei supermercati (limitatamente alla categoria petfood).

Le catene che presentano un assortimento più ampio e profondo garantiscono un fatturato per punto di vendita mediamente 6 volte quello di un petshop tradizionale. Gli specializzati della gdo presentano un assortimento simile a quello delle catene in termini di numerica e un fatturato per punto di vendita che va a sfiorare i 700mila €/anno, performance di poco inferiore a quella realizzata dagli specialisti puri.

La marca del distributore

Per quanto risulti complesso imporre alla clientela un assortimento a marca del distributore, in uno scenario competitivo qual è quello appena presentato, i dati di mercato consolano i protagonisti più attivi in questa direzione. Nel 2022 la Marca del Distributore (mdd) ha accelerato la crescita e segnato un significativo incremento di quota valore a totale lcc (mercati Food e non Food), che si è assestata a pochi decimali dal 30%, con un balzo di circa due punti rispetto all’anno precedente. Nel mercato Pet food, inteso come somma del canale generalista e specializzato, la marca del distributore nel 2022 ha sviluppato una quota valore del 23%, in aumento di +1,2 punti verso il 2021, mentre in volume la mdd ha confermato il livello di quota dell’anno precedente (40,4%).

Per quanto riguarda le catene specializzate, la mdd ha raggiunto una quota sul fatturato sviluppato dal mercato Pet food nel canale pari al 20,1% (+0,3 punti verso l’anno precedente), a fronte di una flessione di quota in volume (27,6%, -0,3 punti vs il 2012).

Promozioni

Il livello di pressione promozionale riscontrato nel 2022 è risultato del 18,4% sul fatturato complessivo. Si tratta di un dato in forte riduzione pur in presenza di un consistente aumento dei prezzi. È la necessità di preservare i margini all’interno di una categoria alquanto in salute il fattore che ha frenato l’utilizzo della leva da parte di distributori e industria di marca. Anche lo sconto medio si riduce di un punto percentuale rispetto al 2021. Si conferma per gli alimenti per gatti un’incidenza promozionale a valore (19,2%) superiore a quella degli alimenti per cani (15,5%), entrambe in flessione di 4 punti.

Nelle catene Petshop e petshop della gdo la pressione promozionale a valore di prezzo è stata di 12,9% (-2,1 punti verso l’anno precedente): si conferma per gli alimenti per gatti un’incidenza promozionale superiore rispetto a quelli per cane (13,9% vs 12%).

Volantini

Per quanto riguarda ipermercati, supermercati e superette per la categoria pet food si riscontra un numero di campagne (titoli dei volantini) in aumento verso lo scorso anno (7.482, +4,1% vs anno precedente) e un numero di volantini stabile (22.511). Nonostante la flessione riscontrata negli Specialisti Pet, l’utilizzo del volantino rimane una componente rilevante nella strategia promozionale della categoria Pet food.

I leader della piazza

Sono quasi 5.000 gli esercizi di vendita gestiti dagli indipendenti, alcuni dei quali in grado di coprire il territorio locale con molteplici negozi, esercitando una sorta di funzione di leadership su piazza. In termini di importanza per il mercato rappresentano ancora un quarto del mercato, con incassi che sfiorano i 700 milioni di euro. Nonostante una concorrenza forte da parte delle catene che continuano a crescere e l’avvento dei Petshop della gdo, l’innovazione, il servizio e la focalizzazione sul core business consentono ai petshop tradizionali di difendere la propria identità e il giro d’affari sviluppato dal canale.

Il vantaggio degli specializzati della gdo

Per certi versi i Petshop della gdo presentano un profilo simile alle catene specializzate in termini di assortimento (numero di referenze, ripartizione delle categorie merceologiche, peso dei prodotti terapeutici…) e prezzo. Ma portano in gioco un vantaggio: quello dei dati raccolti sul territorio anche prima delle aperture, grazie agli andamenti dei reparti pet all’interno di supermercati e ipermercati. Nel caso di gruppi consortili -quali Conad, Selex e VéGé- incide anche il legame diretto dell’imprenditore associato con il territorio di riferimento. Fattore questo che -altra faccia della medaglia- ne rallenta parzialmente le dinamiche di sviluppo a livello nazionale.

Discount protagonista con le mdd

Ovviamente il fenomeno di affermazione della mdd risulta spinto dallo sviluppo dei Discount, tipologia commerciale dove le mdd rappresentano circa il 60% dei ricavi, perché trovano retailer strategicamente orientati al presidio del mercato via private label e parallelamente una copertura del territorio ormai ottimale. In ogni caso il trend ha interessato tutti i principali formati distributivi dell’area generalista (ipermercati, supermercati, libero servizio piccolo).

Maggiore presione espositiva delle mdd

L’aumento di quota delle mdd è spiegato anche dall’aumento della pressione espositiva. Le marche del distributore continuano anche in questo comparto ad aumentare il referenziamento a discapito delle Marche Industriali che hanno visto costantemente ridurre l’offerta degli spazi a scaffale nella seconda metà del 2022.

La copertura di offerta della marca del distributore di prodotti di alta gamma (premium, funzionale, bio/eco) risulta in crescita per quanto nel 2022 si è assistito in parallelo a una crescita del Primo Prezzo.

Diminuiscono le campagne promo

Nell’anno terminante a dicembre 2022, negli specialisti Pet per la categoria Pet food si riscontra un decremento delle campagne promo (titoli dei volantini pari a 99, -9,2% verso l’anno precedente) e del numero dei volantini (198, -19,2% verso l’anno precedente). I retailer stanno centralizzando maggiormente l’offerta, privilegiando probabilmente criteri di efficienza e riducendo le diversità locali. Si riduce il numero di prodotti per pagina di volantino (minor affollamento sulla pagina) e così il numero di referenze pet food per volantino (maggior concentrazione sulle singole referenze promozionate).

{kind=link}