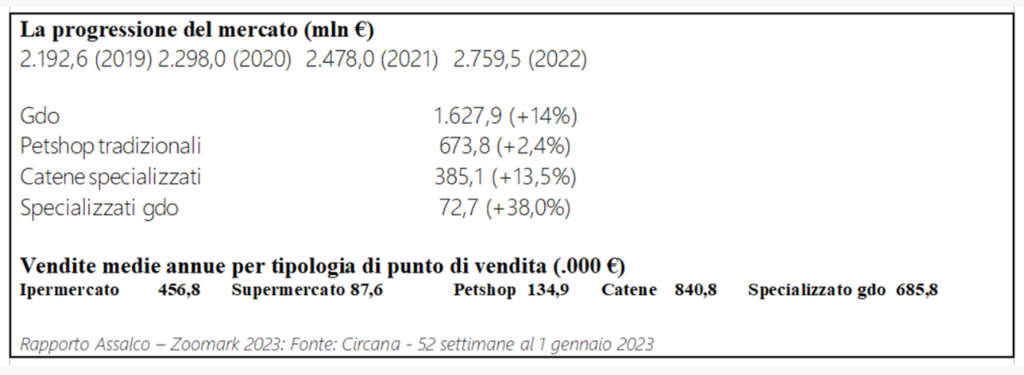

A Zoomark International 2023 sono stati presentati i dati del nuovo Rapporto Assalco-Zoomark, con l’annuale fotografia del comparto petfood in Italia, aggiornata a gennaio 2023, sulla base dei dati di Circana. In un anno di ulteriore discontinuità, ancora una volta il petfood evidenzia prestazioni migliori dei prodotti del largo consumo. Il mercato dei prodotti per l’alimentazione dei cani e gatti in Italia -quale somma delle vendite realizzate in gdo e canale Specializzato (composto da Petshop Tradizionali, Catene Petshop e specializzati gdo) ha sviluppato un giro d’affari di 2.759,5 milioni di euro per un totale di 673.449 tonnellate vendute.

Reattività di rilievo

Alla stregua della maggior parte delle categorie, il food per cani e gatti non è stato esente dal fenomeno dell’inflazione a scaffale, ma ha dimostrato una reattività differente. A fronte di un incremento di fatturato dell’11,4% la contrazione dei volumi risulta evidente se rapportata alle ultime stagioni, ma rimane comunque in crescita dell’0,8%, rimarcando la salute espansiva del comparto. Si tratta di un evidenza non del tutto omogenea all’interno delle differenti tipologie distributive. Laddove lo sviluppo della capillarità sul territorio è in piena fase di accelerazione gli incrementi a volume sono sicuramente interessanti, con una crescita di 6,5% nelle catene specializzate e del 30,9% negli specializzati gdo. Nella gdo generica la crescita si limita allo 0,4%, mentre nei petshop tradizionali un calo c’è stato (-2,6%).

I generalisti

A livello dimensionale il commercio generalista canalizza il 59% del fatturato complessivo del mercato pet food (pari a 1.627,9 milioni di euro) e il 76,9% dei volumi (517,7 milioni kg). Questi dati accorpano ipermercati, supermercati, lsp (libero servizio piccolo), tradizionali (inclusi i micromarket, punti di vendita inferiori ai 100 mq) e discount. In particolare i supermercati (con 9.246 punti di vendita) intercettano il 29,4% del fatturato e 31,5% dei volumi. A valore hanno sviluppato una crescita di 12,5% accompagnata da un +1% a volume. Nell’anno terminante a dicembre 2022, i superstore (7,8% del fatturato), si sono confermati un canale in crescita a valore (+11,7%) ma sostanzialmente stabili a volume (+0,1%). Un’annotazione particolare va rivolta al canale discount – incidenza del 27,8% dei volumi e del 13,5% del fatturato – che dopo un periodo di forte crescita sia in valore che in volume, nel 2022 mostra una pausa di riflessione nei volumi (-0,6%), a fronte di una crescita in valore superiore (al +20,1%).

Gli specializzati

Passando al mondo specializzato, le catene Petshop (7,8% dei volumi e 14% dei valori, per un totale di 52,5 milioni kg e e 385,1 milioni di euro) hanno continuato a crescere, in parallelo con il loro sviluppo rete. Nel Rapporto Assalco-Zoomark sono da intendersi come l’insieme di punti di vendita specializzati nella vendita di alimenti ed articoli per animali per un universo di oltre 750 punti di vendita, facenti riferimento a insegne di struttura organizzata in almeno 7 store di proprietà (per il 2022 L’isola dei Tesori, Maxi Zoo, Croce Azzurra, Italpet, Zoo Megastore, Agrizoo2, Arcaplanet, Fauna Food e Zoomarket). Le ultime tre insegne sono escluse dalla rilevazione Circana, che rappresenta pertanto 458 punti di vendita.

Gli indipendenti gestori di petshop tradizionali rappresentano il principale canale del trade specializzato in cui sono distribuiti i prodotti per animali da compagnia in Italia con 4.995 punti vendita a livello nazionale. In termini di incidenza sviluppano solo il 13,6% dei volumi (che corrispondono a 91.751 tonnellate circa), ma generano il 24,4% del valore complessivo (673,8 milioni di euro di fatturato). Si confermano il territorio di riferimento per la produzione alto di gamma. Nonostante una concorrenza forte da parte delle catene che continuano a crescere e l’avvento degli specializzati gdo, l’innovazione, il servizio e la focalizzazione sul core business consentono ai petshop tradizionali di difendere la propria identità e il giro d’affari sviluppato dal canale.

Specializzati della gdo

Nel 2022 continua lo sviluppo dei negozi dedicati della gdo, un format distributivo lanciato qualche anno fa da alcuni gruppi distributivi (Conad, Coop, Selex, Végé), per presidiare i propri bacini di riferimento rispetto alla crescente competizione portata dallo sviluppo capillare delle catene specializzate. A tutti gli effetti questi format si presentano quali punti di vendita specializzati, che puntano sull’assortimento (ampio e integrato con gamme premium, funzionali, dietetiche) e sul servizio (personale qualificato, servizi di toelettatura e, a volte, veterinari instore). A tutti gli effetti presentano un profilo simile alle catene petshop in termini di assortimento (numero di referenze, ripartizione delle categorie merceologiche, peso dei prodotti terapeutici…) e prezzo. I petshop gdo a fine 2022 vantano un fatturato di 72,7 milioni di euro (pari al 2,6% di qdm) che è sicuramente destinato a crescere nel corso dell’anno.

Redditività

Il petshop tradizionale si conferma un canale ad alta redditività, insieme alle catene specializzate. Con poco più della metà dei negozi dei soli supermarket (4.995 vs 9.246) l’indipendente fattura mediamente circa il doppio per singolo negozio: 134.900 euro/anno contro gli 87.619 euro/anno dei supermercati. Le catene, con l’assortimento più ampio e profondo, garantiscono un fatturato per store mediamente 6x quello di un petshop tradizionale (>800.000 €/anno). Lo specializzato gdo presenta un assortimento simile a quello delle catene in termini di numerica e un fatturato per punto di vendita, pari a 685.834 €/anno, leggermente inferiore a quello delle catene.

Identità specifiche

Ogni canale presenta una sua specifica identità veicolata da caratteristiche distintive che gli consentono di mantenere il proprio spazio di mercato.

In particolare, generalisti e petshop (tradizionali, catene e petshop gdo) hanno modalità di gestione dell’offerta differenti e propongono assortimenti diversificati che corrispondono alle specifiche esigenze e priorità dei consumatori:

il non specializzato offre allo shopper la convenienza tipica del canale, che si compone di promozioni, praticità, velocità e comodità d’acquisto. Da un punto di vista assortimentale, propone una maggiore ampiezza di gamma sulla fascia di prezzo media, pur con una presenza importante e crescente della fascia premium.

Il petshop tradizionale dal punto di vista assortimentale presenta maggiore ampiezza di gamma sulla fascia premium/superpremium, prodotti specifici e funzionali che rispondono a bisogni differenziati come alimenti dietetici o alimenti “a particolari fini nutrizionali” studiati per soddisfare esigenze nutrizionali particolari, spesso collegati ad alcune patologie, che devono essere somministrati su consiglio del veterinario. Il valore aggiunto del canale è l’elevata specializzazione ed il servizio di consulenza offerto, sia riguardo all’alimentazione che ai prodotti per l’igiene, che consentono di veicolare al meglio i prodotti a maggior

valore aggiunto.

Specializzazione e format

Gli specializzati nazionali uniscono l’opportunità derivante dall’elevata specializzazione dei petshop tradizionali a formati più vicini alla gdo, con l’implementazione di logiche e strategie per quanto riguarda la gestione assortimentale e del display molto simili ai retailer generalisti. Da ciò derivano inevitabili vantaggi competitivi che sono la chiave del successo che il canale ha avuto negli ultimi anni.

I canali specializzati propongono un assortimento ampio e profondo, particolarmente specializzato su prodotti funzionali ed alimenti dietetici. Sono i canali con il maggiore presidio assortimentale e una maggiore incidenza di innovazione rispetto alla gdo.

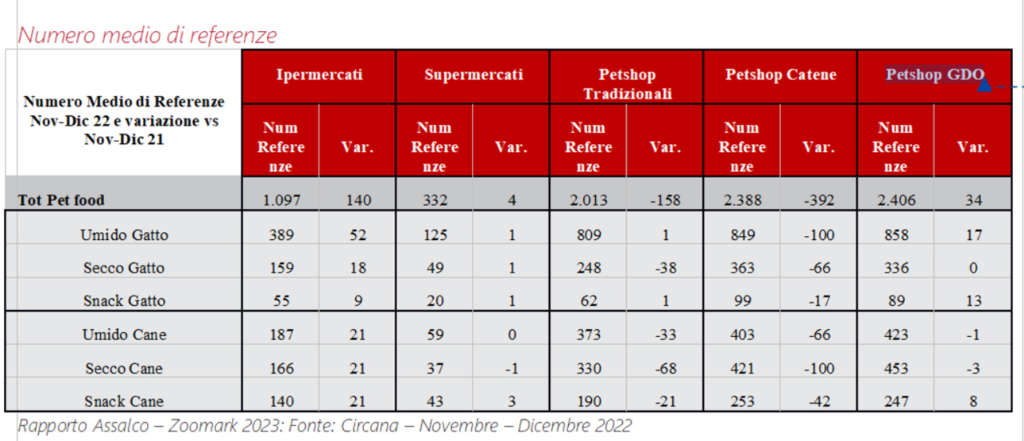

I petshop tradizionali mostrano un numero medio di referenze pari a 2.013, superati dalle catene che hanno in assortimento mediamente 2.388 prodotti che salgono negli specializzati gdo a 2.406 referenze. Molto più contenuto il numero di referenze medie negli Ipermercati (1.097) e supermercati (332).

Il segmento degli alimenti umidi si conferma il più importante: registra 1.333,1 milioni di euro che equivalgono al 48,4% di quota sul totale mercato. Il segmento degli alimenti secchi ha raggiunto 1.133 milioni di euro (+ 10,5% in valore e +1,4% in volume verso l’anno precedente) e detiene il 41,1% di quota, composta per il 23,5% dal secco cane e per il 17,6% dal secco gatto.

Gli snack funzionali e fuoripasto (spuntini con obiettivi funzionali, ad esempio per favorire l’igiene orale, o a caratterizzazione gastronomica, solitamente somministrati come ricompensa/premio o più semplicemente per tenere occupato l’animale per es. nella masticazione) continuano a mostrare dinamiche positive (+13,3% in valore e +3,2% in volume).

Per quanto riguarda le altre categorie oggetto d’indagine (alimenti per altri animali, accessori animali e lettiere), rilevate nella sola gdo, gli alimenti per altri animali mostrano un incremento del +5,6% a valore.

In gdo, anche il mercato degli accessori (prodotti per l’igiene, antiparassitari, giochi, guinzagli, cucce, ciotole, gabbie, voliere, acquari, tartarughiere e utensileria varia) si conferma in crescita di +3,2% rispetto allo scorso anno.

Si conferma il trend positivo degli ultimi anni delle lettiere per gatti: nell’anno terminante a dicembre 2022 nel canale gdo hanno sviluppato una crescita di fatturato del +9,7%.

{kind=link}